健康保険とは?わかりやすくい解説!

こんにちは!

金融系サラリーマンのみっていーです。

会社員の方で、「毎月お給料から健康保険料が差し引かれているけど、健康保険ってなに?」

「健康保険証を持ってるけど、どういうサービスが受けられるの?」

と疑問を持ったことが一度くらいあるのではないのでしょうか。

今回は健康保険についてわかりやすく解説します!

健康保険とは

健康保険は、会社員等とその家族に対して、病気やケガ、死亡、出産について保険給付を行う制度です。

具体的にどんな給付があるの?

健康保険の主な給付は大きく6つあります。

1.療養の給付

日常生活(業務外)の病気やケガで病院へ行った際に、1割~3割の負担で診察や投薬等の医療行為を受けられるサービスです。(健康保険適用外の治療は全額自己負担です。)

現役世代の方は3割負担に該当します!

いつも病院にいっても高額な治療費を請求されないのは、「療養の給付」のおかげですね。

図1:医療費の自己負担割合

2.高額療養費

月の医療費の自己負担額が一定額を超えた場合、その超過額について請求すれば、後で返金を受けることができます。

一般的な収入の会社員であれば、ひと月にどれだけ多くの医療費がかかっても、自己負担額は約8万円前後となります。

重い病気等で入院や手術をすることになっても、ひと月の上限額決まっているので、最低限安心ですね。

自己負担限度額は以下の通りです。

図2:70歳未満の自己負担限度額の計算式

標準報酬月額とは・・・ 健康保険・厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分したもの。健康保険制度の標準報酬月額は、健康保険は第1級の5万8千円から第50級の139万円までの全50等級に区分されています。

(区分については、こちらの都道府県ごとの保険料額表をご確認ください)

※1総医療費とは保険適用される診察費用の総額(10割)です。

※2療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

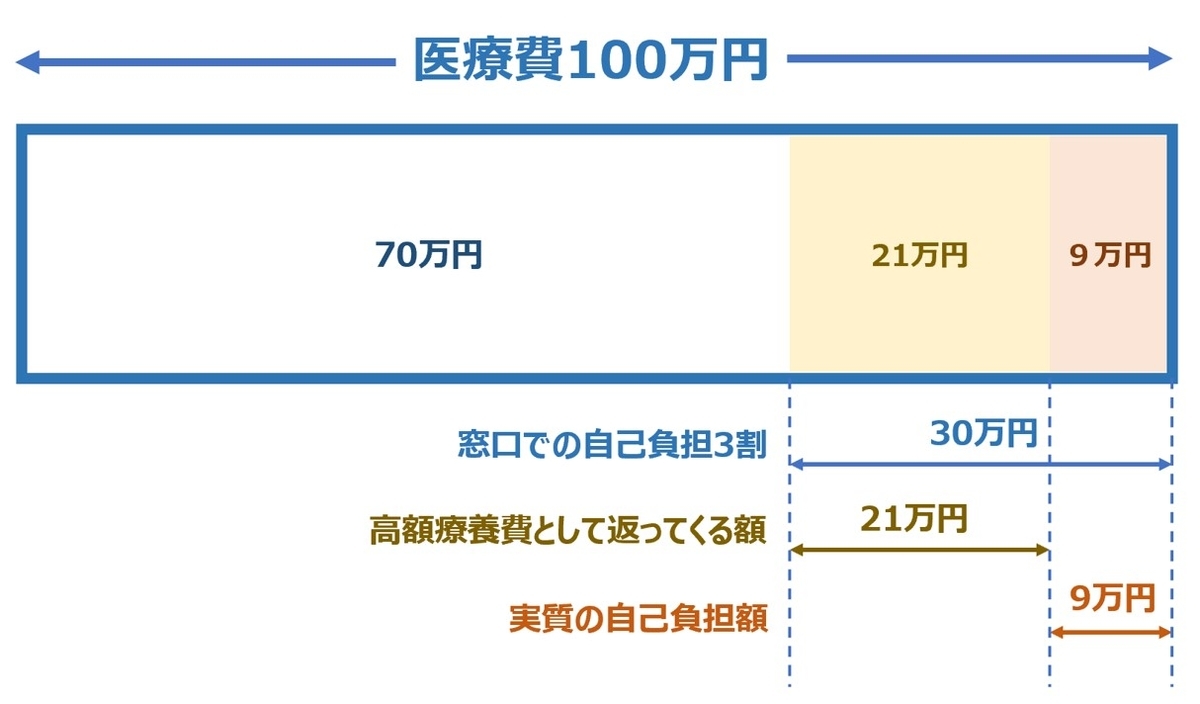

例えば、標準報酬月額30万円の一般的な会社員の方が、ひと月に100万円の医療費がかかった場合、

実質の自己負担額は約9万円になります。

※70歳以上の場合は計算方法が異なります。詳しくは厚生労働省のウェブサイトなどでご確認ください。

2020年10月時点の高額療養費制度に基づきます。

3.出産育児一時金

被保険者または被扶養者(ご家族)が出産した場合、一児につき42万円が支給されます。

子育てにはお金がかかるので、国から給付を受けられるのは嬉しいですね!

4.出産手当金

被保険者が出産のため、仕事を休み、十分な給料を受けられない場合に、出産前の42日間、出産後の56日間のうちで仕事を休んだ日数分の金額が支給されます。

こちらも安心して出産に臨むことができますね!

1日当たりの支給額=標準報酬月額÷30×3分の2

5.傷病手当金

被保険者が病気やケガのため、仕事を連続して3日以上休み、十分な給料を受けられない場合に、4日目から最長1年6か月間支給される。

会社員の方は、働けなくなっても国から傷病手当金があるので、一定期間は給付をもらえます。

1日当たりの支給額=標準報酬月額÷30×3分の2

6.埋葬料

被保険者が死亡したとき、埋葬を行うものに対して、5万円が支給されます。

被扶養者(ご家族)が死亡したときは、被保険者に5万円が支給されます。

以上が健康保険の給付内容です。

普段私たちが病院で診察する際も、健康保険の給付を受けているんですね!

被扶養者は家族全員が該当するの?

健康保険の被扶養者に該当するには、条件があります!

被扶養者の要件

同一生計親族等で、原則として年収が130万円未満 かつ 被保険者の年間収入の2分の1未満です。

会社員の妻でアルバイトをしており年収が130万円を超える場合は、健康保険の被扶養者になれませんのでご注意ください。

働いている方は全員が健康保険に加入しているの?

健康保険に加入されている方は、会社員の方であり自営業の方や公務員の方は健康保険に加入されていません。

自営業者などは国民健康保険であり、傷病手当金の給付がない等、給付内容が異なります。

公的医療保険

公的医療保険は、被用者保険(健康保険や共済組合など)と地域保健(国民健康保険)に大別され、さらに75歳以上を対象とした後期高齢者医療制度があります。

健康保険の保険料はいくら?

保険料は、被保険者の標準報酬月額と標準賞与額に保険料率をかけて計算します。

そしてその金額を事業主と被保険者で半分ずつ負担(労使折半)します。

保険料率は協会けんぽか組合健保かにより異なります。

協会けんぽの保険料率・・・都道府県ごとに異なります。

※詳細は「協会けんぽ」のHPより確認できます。

組合健保の保険料率・・・一定の範囲内で組合が決めることができる。

まとめ

健康保険は主に会社員の方が加入している公的医療保険制度です。

私たちが普段病院等で高額な医療費を請求されないのも、健康保険に加入しているおかげです。

また、高額療養費制度など、その他大変な時に役立つ給付もあります。

毎月のお給料から差し引かれている、健康保険料はこの給付を受けるために会社と折半して払っている保険料です。

この際にぜひ覚えておきましょう!