独身者に生命保険は必要?不要? 加入率や保険料を踏まえて考える

こんにちは!

金融系サラリーマンのみっていーです。

今回は独身者の生命保険の必要性について考えていきたいと思います。

独身の方で

「家庭は持っていないけど、とりあえず生命保険に入ったほうがいいの?」

「周りが加入し始めたけど、生命保険は必要なの?」

と考える方も多いのではないでしょうか。

生命保険に加入するともちろん保険料がかかります。

今回は独身者が生命保険に加入すべきか考えていきたいと思います。

独身者も生命保険に加入すべき!

最初に結論をお伝えすると、独身者も生命保険の準備が必要です。

特に必要な保障は、医療保険です。

ご自身が病気やけがになり入院すると、治療費がかかるだけではなく、収入にまで影響が考えられるでしょう。

20代は様々なことにチャレンジできる年代です。

病気やケガが原因で、大切な20代を無駄にしないよう保障の準備が必要です。

また、最低限の死亡保険も必要です。

貯金があれば問題ありませんが、万が一なくなってしまうと、お葬式の費用など最低限死後の整理資金が必要となり、何も準備していなければご家族(親や兄弟)に負担が生じてしまいます。

こちらは最低限で結構ですが、一度検討しておくことが大切です。

それぞれの具体的内容に触れる前にまずは年代別の生命保険加入率や平均の年間払込保険料についてみていきたいと思います。

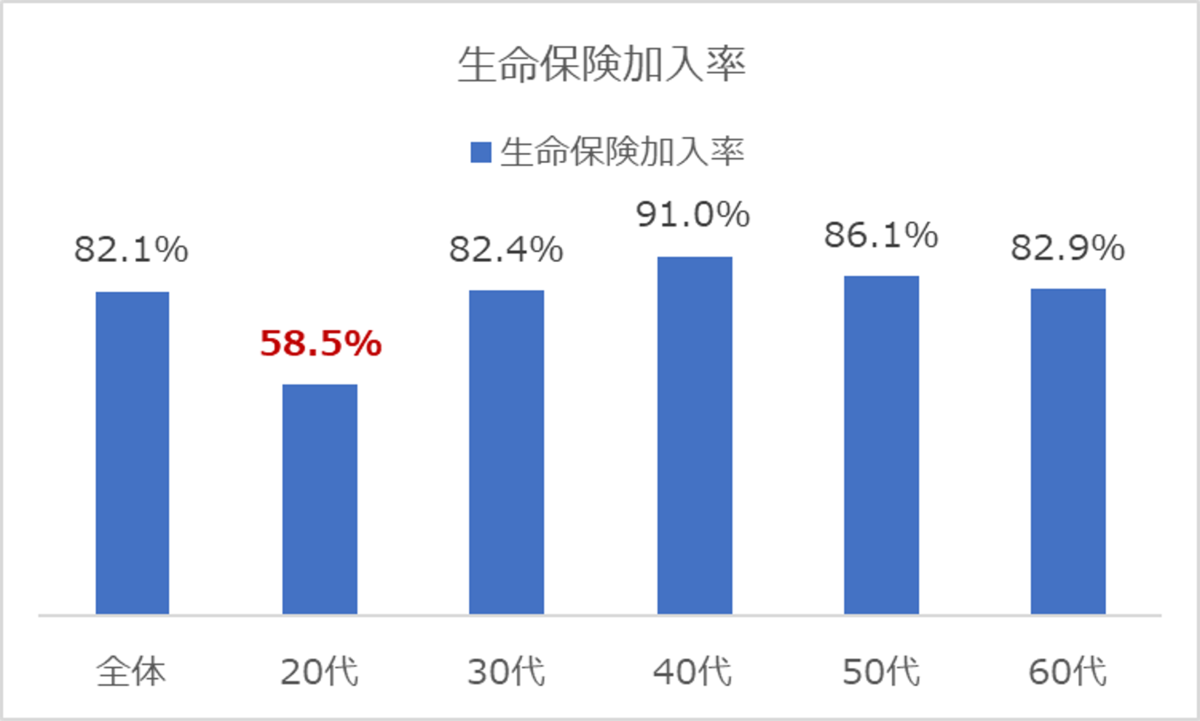

生命保険の加入率

こちらが年代別の生命保険加入率になります。

未婚の方が多く、お子様もいらっしゃらない方が多いと考えられる20代の生命保険加入率は58.5%でした。

半数以上の方は、生命保険でご準備されていることがわかりますね!

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

20代方の平均年間払込保険料

独身者やお子さまがいらっしゃらない方も多いと考えられる20代では、平均の年間払込保険料が13万円でした。

50代をピークに年間払込保険料は高くなっていく傾向にあります。

20代の方でも月々1万円ちょっとは保障にお金を回していることがわかります。

出典:生命保険文化センター「令和元年度生活保障に関する調査」≪調査結果一覧≫

20代独身者におススメの生命保険

では独身者はどのような保障を準備すればいいのでしょうか。

こちらに独身者におススメの保険種類を記載しました!

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険

優先順位で言うと、医療保険 → 就業不能保険 → がん保険 → 死亡保険になります。

これらの理由も含めて、それぞれについて具体的に見ていきたいと思います!

医療保険

医療保険は病気やケガをしたときに、給付金が受け取れる保険です。

独身の方であっても、病気やケガをすると入院・手術・通院などもちろん治療費がかかります。

まだ少ない貯蓄の中で、このような事態になってしまうと貯蓄を切り崩さなければならなくなり、復帰後の生活に大きな支障をきたす可能性もあるかもしれません。

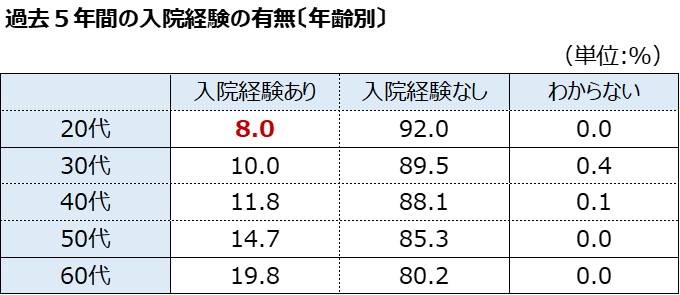

では20代の方ではどの程度入院する可能性があるのでしょうか。

生命保険文化センターのデータを見ると、20代の方に過去5年間の入院経験を聞いたところ、8%の方が入院経験ありと答えたそうです!

もちろん高齢になるほど、「入院経験あり」の回答が多いですが、若くしても入院する可能性は十分あるのではないでしょうか。

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

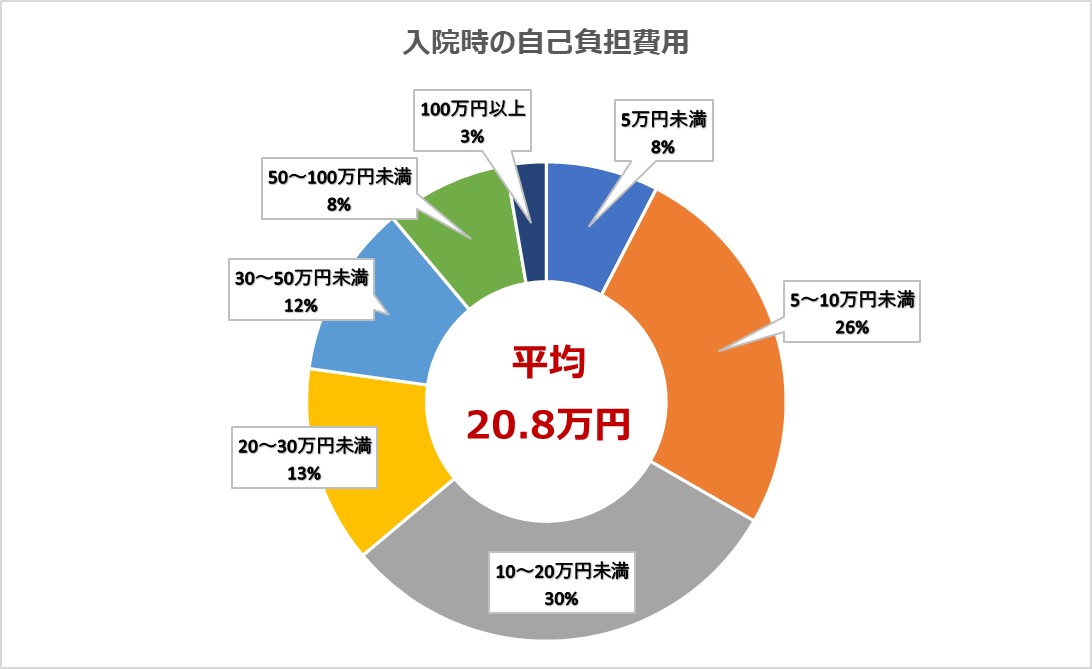

では、入院をするとどのような影響があるでしょうか。

生命保険文化センターのデータを見ると、平均で約20.8万円の自己負担が必要になるようです・・・!

若い世代にとっては大きな金額ではないでしょうか。

出典:生命保険文化センター「令和元年度生活保障に関する調査《速報版》」

病気、ケガはどの年代にとっても十分考えられるリスクになりますので、保障を準備すべきかと考えられます。

また保険は若いうちにご加入することで、長い期間保障を持てるにも関わらず、総払込保険料が安くなるという特徴がありますので、将来のことを考えても若いうちに加入しておくほうがメリットが圧倒的に大きいです。

がん保険

がんは日本人にとって切っても切り離せない病気です。

現在日本人の2人に1人以上ががんに罹患すると言われており、2017年には約97万人が新たにがんと診断されました。

また、国立がん研究センターのデータによると、15~39歳の若い世代で、がんと診断される患者の数が年間推計約2万人に上るそうです。

さらにがんは死亡率も高く、毎年35万人以上ががんで命を落としており、死亡者の約3.6人に1人ががんで命を落としています。

日本人の死因の第1位はがんです。

がんは、検査技術の向上もあり今後若い年齢でがんになる方はさらに増えていくと言われております。

日本はがん大国ということもあり、最低限がんに関する保障は準備しておいたほうが良いと言えるでしょう。

就業不能保険

若くして重い病気等により、長期間働けなくなってしまうことも珍しいことではありません。

働けなくなった場合、治療費がかかるだけではなく、もちろん収入が減少してしまいます。

会社員の場合、国から傷病手当金を受け取ることができますが、賞与を含まない年収の3分の2の給付となるため、これまでの年収の2分の1程度しか受け取れないケースも大いに考えられます。

さらに支払期間も限られておりますので、ご自身での保障の準備が必要と考えられます。

また、自営業をされている方の場合、国から傷病手当金を受け取ることができませんので、ご自身で働けなくなった時の保障を準備しておくことが必須と言えるでしょう。

死亡保険

独身者の場合、配偶者や子供がいないため、万が一亡くなっても残されたご家族への生活費や住宅費、教育費は考えなくてもよいでしょう。

しかし、もし万が一のことがあった場合、最低限葬儀費用やお墓代など死後の整理資金が発生します。

何もご準備しなかった場合、ご両親やご兄弟に負担がかかってしまいますので、最低限死後の整理資金はご自身で準備しておくことが大切です。

ちなみに、葬儀費用やお墓代には下記の金額が必要となるようです。

葬儀費用・・・約195万円(全国平均)

お墓代・・・114.3万円(墓地使用料別)

※2017年 日本消費者協会 「葬儀についてのアンケート調査」より

※株式会社鎌倉新書さまが2018年分を公表したデータを参考

合計で平均約309.3万円必要ということがわかります。

整理資金は少なからず必要となるので、最低限準備しておきたいですね。

死亡保障には終身保険で貯蓄機能が備わっているタイプの商品もございます。

最低限の保障を備えつつ、もし不要になれば将来解約をすることで払込んだ保険料以上にお金が返ってくる商品もありますので、資産形成も目的として加入しても良いでしょう。

まとめ

独身者に必要な保障は「医療保険 → 就業不能保険 → がん保険 → 死亡保険」の順に大切です。

独身者であっても、病気やケガにより大きな支出が発生することに加え、収入が減少することも十分に考えられます。

また、ご両親、ご兄弟迷惑をかけないよう最低限死亡時の保障を準備しておくことも大切です。

保険は若いうちにご加入することで、保障は長く持てることに加え、トータルで払い込む保険料も安くなります。

つまり1日でも早く保険を1度検討しておいたほうが、後々ご加入するよりコストパフォーマンスが圧倒的に向上します。

是非まだご検討されていない方は、一度検討してみてはいかがでしょうか。

最近では無料でプロのFPに相談できるサービスがございます。

一切お金がかかりませんので、一度ご検討されることをお勧めいたします。